「106万円の壁」とは、パートが社会保険へ加入する義務が生じる年収の目安です。2026年10月を目処に収入要件が撤廃される予定であり、働き方を見直す必要があります。この記事では、壁の仕組み・103万・130万円との違い・手取りへの影響・制度改正の最新情報・損しない働き方の判断ポイントを社労士監修で解説します。

この記事でわかること

- 「106万円の壁」とは何か:103万円・130万円の壁との違いをわかりやすく解説

- 壁を超えると本当に「損」なのか:手取り額への影響と将来の年金が増えるメリットを比較

- 【最新動向】政府が決定した「106万円の壁」撤廃はいつから?

- 扶養内か扶養外か:自分に合った働き方を見つけるための判断ポイント

この記事の監修者

遠藤良介(社会保険労務士)

Reメンバー労務オフィス 代表

大学卒業後、営業・地方公務員・大手飲食チェーンの店長・マネージャー職などを経験。現場での人材マネジメントの重要性を痛感し、社会保険労務士を志す。社労士事務所勤務中に国家試験に合格し、2021年に愛知県でReメンバー労務オフィスを開業登録。製造業からサービス業まで幅広い顧問先の労務課題に向き合い、採用・定着支援・就業規則整備・労務トラブル未然防止などに取り組む。

- なぜ「106万円の壁」が注目されているのか

- 「106万円の壁」とは何か:基礎からわかりやすく解説

- 103万・106万・130万の壁の違い

- 106万円を超えるとどうなる?手取りへの影響と長期メリット

- 制度見直し・撤廃の最新動向(2026年10月)

- 損しない働き方を選ぶための判断ポイント

- よくある質問

- まとめ

シフト表作成を自動化したい方へ

なぜ「106万円の壁」が注目されているのか

「106万円の壁」は、パートの手取りと働き方に直接影響する年収の基準です。この金額を超えると社会保険への加入義務が生じ、給与から保険料が天引きされます。

現在、多くのパート労働者が「働き損を避けるため」に年末の勤務時間を意図的に減らす「働き控え」を行っています。政府はこれを深刻な人手不足の一因と捉え、制度の見直しを本格化させました。

対策の一環として、厚生労働省は年収の壁・支援強化パッケージを導入しました。企業が従業員の保険料負担を補填する手当を支給した場合に助成金が支払われる制度です。

さらに、2026年10月を目処に「106万円」という収入要件そのものを撤廃する方針も決定済みです。制度の大きな転換点を前に、パートで働くすべての方が正しく理解しておく必要があります。

「106万円の壁」とは何か:基礎からわかりやすく解説

「106万円の壁」とは、パートやアルバイトが社会保険(健康保険・厚生年金)への加入義務が生じる年収の目安です。月額賃金8万8,000円を年換算した金額が約106万円にあたります。

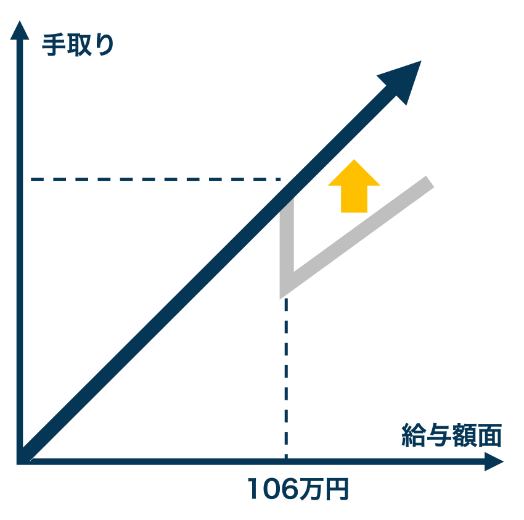

なぜ「壁」と呼ばれるのか:手取りが逆転する仕組み

社会保険(健康保険・厚生年金保険)に加入すると、毎月の給与から保険料が天引きされます。保険料率は給与の約15%です。

例として、月給が8.8万円から9万円に増えたケースを考えます。社会保険加入により月約1.3万円が保険料として控除されます。手取りは月約7.7万円となり、8.8万円(加入前)を下回ります。「収入が増えたのに手取りが減る」この逆転現象が「壁」と呼ばれる理由です。

社会保険加入の条件(2025年時点)

次の5つをすべて満たす場合に、社会保険への加入義務が生じます。

- 勤務先の従業員数が常時51人以上

- 週の所定労働時間が20時間以上

- 月額賃金が8万8,000円以上(年収約106万円)

- 雇用期間が2か月を超えて見込まれる

- 学生でないこと(夜間学生・休学中は対象)

なお、交通費・残業代・賞与は月額賃金の計算に含まれません。

誰に最も影響するのか

最も影響が大きいのは、配偶者の扶養内で働く主婦(主夫)層です。扶養を外れることへの懸念から、勤務時間を意図的に抑えるケースが多くあります。フリーターなど非正規雇用の方も、上記条件に当てはまれば対象です。一方、次に該当する方は直接的な影響を受けません。

- 正社員として既に社会保険に加入している

- 従業員数50人以下の企業に勤めている

- 昼間に学校へ通う学生である

関連記事:雇用保険・労災保険について解説!シフト勤務におけるこれらの労働保険の加入条件とは?

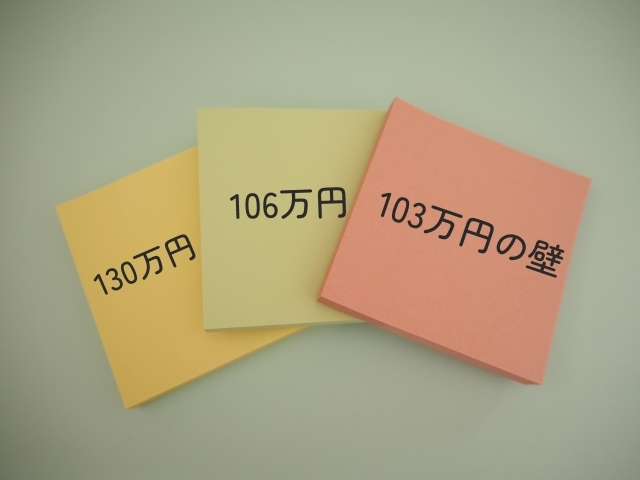

103万・106万・130万の壁の違い

「年収の壁」には「103万円」「106万円」「130万円」の3種類があります。税金に関わるものと社会保険に関わるものとで仕組みが異なります。

103万円の壁:2025年の税制改正で実質160万円へ

「103万円の壁」はこれまで、所得税が発生する年収の基準でした。しかし2025年の税制改正により、課税ラインは実質160万円に引き上げられました。改正の主なポイントは次の2点です。

- 給与所得控除の引き上げ(55万円→65万円)と基礎控除の引き上げ(48万円→95万円)で、課税ラインが160万円に

- 配偶者特別控除の満額適用基準も同様に160万円まで引き上げ

ただし、106万円・130万円の社会保険の壁は国会で議論中であり、現時点では変更されていません。

関連記事:年収103万円以下のアルバイトでも源泉徴収票は必要?

106万円の壁:社会保険加入が義務になる基準

「106万円の壁」は、健康保険と厚生年金への加入義務が生じる年収の目安です。前述の5条件をすべて満たした場合に加入が必要になります。2026年10月には収入要件が撤廃される予定であり、制度改正が進んでいます。

関連記事:社会保険や国民健康保険について解説!シフト勤務の場合に加入は必要?それぞれの保険の違いとは

130万円の壁:扶養から外れる最終ライン

「130万円の壁」は、会社の規模や働き方にかかわらず全員が対象になる壁です。年収が130万円を超えると、配偶者の扶養(健康保険・厚生年金)から外れます。扶養を外れた後の手続きと保険料負担は次のとおりです。

- 勤務先が社会保険適用事業所の場合:勤務先の健康保険・厚生年金に加入

- 適用事業所でない場合:国民健康保険・国民年金に自分で加入(全額自己負担)

全額自己負担となる国民健康保険・国民年金のケースは、3つの壁の中で手取りへの影響が最も大きくなります。

106万円を超えるとどうなる?手取りへの影響と長期メリット

106万円の壁を超えることは、一概に「損」ではありません。短期的な手取り減と長期的なメリットの両方を理解したうえで判断することが大切です。

関連記事:どのように変わる?2024年10月からの扶養内で勤務するパートの方の働き方について

短期的なデメリット:社会保険料で手取りが減る期間

社会保険に加入すると、月給の約15%が健康保険料と厚生年金保険料として天引きされます。月給9万円(年収108万円)の場合、控除額は月約1.3万円です。手取りは月約7.7万円となり、加入前の8.8万円(年収105.6万円)を下回ります。この「手取りの逆転」が発生する区間が「働き損ゾーン」です。年収を大幅に増やすか、扶養内に収めるかが基本的な対処法になります。

長期的なメリット:将来の年金が手厚くなる

厚生年金に加入すると、将来の年金は「国民年金のみ」から「国民年金+厚生年金」の2階建てになります。

【年金増額の試算】

計算式:平均標準報酬月額 × 0.005481 × 加入年数

月収8.8万円・加入期間10年の場合:

88,000円 × 0.005481 × 10年 ≒ 月4,823円・年約5.8万円の増額

(2025年時点の乗率を使用)

また、社会保険加入により次の給付も受けられます。

- 傷病手当金(けいしょうてあてきん):病気・ケガで働けない期間、給与の約3分の2を最長1年6か月支給

- 出産手当金:産休中に給与の約3分の2を支給

106万円を超えても影響が少ないケースとは

次のいずれかに該当する場合、106万円を超えても社会保険料の追加負担は発生しません。

- 勤務先の従業員が常時50人以下

- 週の所定労働時間が20時間未満

- 増加分が残業代・賞与など算定対象外の収入のみ

不明な点は、勤務先の担当者や社会保険労務士などの専門家に確認することをおすすめします。

制度見直し・撤廃の最新動向(2026年10月)

深刻な人手不足と最低賃金の上昇を背景に、政府は「年収の壁」の見直しを本格化させています。パートで働く方の今後の働き方に直接影響する最新情報を整理します。

「106万円の壁」撤廃はいつから?

政府は2026年10月を目処に、社会保険加入要件のうち「月額賃金8万8,000円以上(年収約106万円)」という収入要件を撤廃する方針を決定しました。背景には、最低賃金の上昇によって意図せず106万円を超えてしまい、かえって働き控えが生じるという矛盾があります。撤廃後は、収入額ではなく「週20時間以上の勤務」などの他の要件で加入判定が行われます。

「130万円の壁」も撤廃される見込みはあるか

「130万円の壁」は当面存続する見込みです。配偶者の扶養から外れる基準に関わるため、国民皆保険制度の根幹に影響する議論として慎重に進められています。ただし政府はすでに、一時的な収入増の場合は事業主が証明することで引き続き扶養に入れる特例措置を導入しています(年収の壁・支援強化パッケージ)。

2026年10月以降、何が変わるか

改正が実現した場合の主な変化は次のとおりです。

| 項目 | 改正前(現行) | 改正後(2026年10月〜) |

|---|---|---|

| 収入要件 | 月額8.8万円以上 | 撤廃(収入額を問わない) |

| 労働時間要件 | 週20時間以上 | 週20時間以上(変更なし) |

| 年収調整の必要性 | 106万円を意識した調整が必要 | 収入による調整が不要に |

| 短時間勤務の保険料 | 106万円未満なら負担なし | 条件次第で負担が発生 |

働く側にとっては柔軟な働き方が可能になる一方、短時間勤務でも保険料負担が生じるケースが増える点に注意が必要です。

損しない働き方を選ぶための判断ポイント

「扶養内で働くか、扶養を外れるか」は、自分のライフプランと収入目標によって最適な答えが異なります。以下の比較を参考に判断してください。

扶養内・扶養外のメリット・デメリット比較

| 項目 | 扶養内(106万円未満) | 扶養外(社会保険加入) |

|---|---|---|

| 社会保険料 | 負担なし | 月給の約15%を負担 |

| 手取り | 収入がほぼそのまま手取りに | 一定期間は手取りが減る |

| 将来の年金 | 国民年金のみ | 国民年金+厚生年金 |

| 傷病・出産時の保障 | なし | 傷病手当金・出産手当金あり |

| 勤務時間の自由度 | 年収の壁を常に意識する必要あり | 収入を気にせず働ける |

| キャリアの可能性 | 時間制限でスキルアップが難しい | スキルアップ・昇給の機会あり |

「損しない」ための収入調整の3つの選択肢

壁の直上で働き続けることが最も「損」になりやすい状態です。損しない選択肢は、大きく次の3つです。

- 壁の手前に収める:月額賃金を8.8万円未満に抑え、扶養内を維持する

- 壁を大きく超える:社会保険料の負担を上回る収入を目指し、手取りを取り戻す

- 助成金を活用する:勤務先が年収の壁・支援強化パッケージを申請しているか確認する

長期的なキャリア設計の視点

長く働き続けたい方は、扶養の枠にとらわれない働き方も選択肢です。専門スキルや資格を取得して時給を上げれば、社会保険料の負担を上回る収入を得られます。また2026年10月の改正後は、収入による年収調整そのものが不要になる可能性があります。制度の変化を見据えながら、自分のライフプランに合った働き方を選びましょう。

よくある質問

106万円を1円でも超えるとすぐに社会保険料がかかりますか?

いいえ、すぐに社会保険の加入対象になるわけではありません。加入判定は年収の合計ではなく「月額賃金が8万8,000円以上」という基準で行われます。特定の月だけ残業で一時的に超えた場合は、原則として対象になりません。継続して月額8万8,000円以上が見込まれる場合に、加入手続きが進められます。

106万円の壁の計算に交通費や残業代は含まれますか?

含まれません。社会保険加入の判定基準となる「月額賃金8万8,000円」には、交通費・残業代・賞与(ボーナス)は算入されません。基本給と固定的に支払われる手当のみが対象です。そのため総支給額が106万円を超えても、加入対象にならないケースがあります。

2026年10月の制度改正後、何が変わりますか?

2026年10月を目処に「月額賃金8万8,000円以上」という収入要件が撤廃される予定です。改正後は、週20時間以上勤務・2か月超の雇用見込み・学生でないことなどの要件を満たせば、収入額にかかわらず社会保険に加入することになります。年収を気にしたシフト調整が不要になる一方、短時間勤務でも保険料負担が発生する可能性があります。

学生アルバイトにも106万円の壁は関係ありますか?

原則として、昼間の学生は106万円の壁(社会保険加入義務)の適用外です。ただし、夜間大学・通信制大学の学生や休学中の方は学生とみなされず、一般の加入条件が適用されます。また昼間学生でも、週の労働時間と月の労働日数が一般社員の4分の3以上になると強制加入になる場合があります。

扶養内で働くメリットとデメリットは何ですか?

扶養内で働く最大のメリットは、社会保険料の負担がなく手取りがほぼそのまま維持できる点です。一方、デメリットとして、年収の壁を意識して勤務時間を制限する必要があること、将来の年金が国民年金のみに限られること、傷病手当金などの手厚い保障が受けられないことが挙げられます。

共働き世帯は106万円の壁を気にする必要がありますか?

夫婦それぞれが勤務先の社会保険に加入している共働き世帯は、原則として106万円・130万円の壁を意識する必要はありません。これらの壁は、配偶者の扶養に入っている場合に関係する制度です。互いに独立して社会保険に加入していれば、収入額による資格変動は発生しません。

まとめ:「106万円の壁」を正しく理解して自分に合った働き方を選ぶ

「106万円の壁」は、社会保険の加入義務が生じる年収の目安です。短期的には手取りが減るデメリットがある一方、将来の年金増・傷病手当金・出産手当金といった長期的なメリットもあります。この記事のポイントをまとめます。

- 「106万円の壁」は月額賃金8.8万円が基準。交通費・残業代は含まれない

- 103万円の壁は2025年の税制改正で実質160万円に引き上げ済み

- 130万円の壁は扶養から外れる最終ライン。当面は存続見込み

- 2026年10月を目処に収入要件(106万円)が撤廃される予定

- 損しないためには「壁の手前に収める」「壁を大きく超える」「助成金を活用する」の3択が基本

2026年10月の制度改正を前に、今の働き方を見直す絶好のタイミングです。扶養内で働くか、しっかり稼いで社会保険に加入するか、自分のライフプランと照らし合わせて選択してください。判断に迷う場合は、社会保険労務士などの専門家への相談をおすすめします。